viernes, 13 de octubre de 2017

Publicado por: ALTAI Soft | Categorias: Asesorías y Despachos, Contabilidad y Finanzas

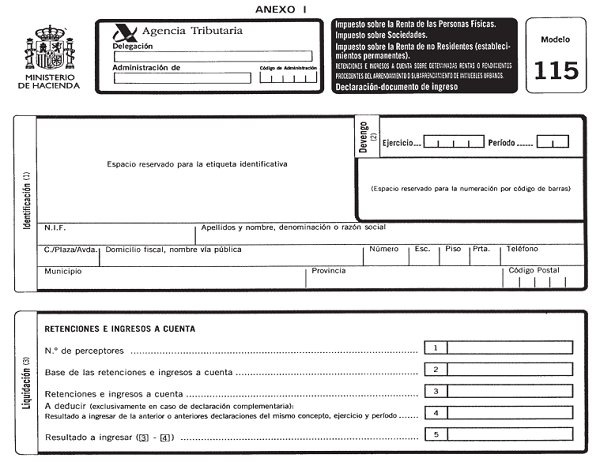

Retenciones e ingresos a cuenta. Rentas o rendimientos

procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Todas las empresas o autónomos que tengan un contrato de

arrendamiento de un local, oficina o nave para desarrollar su actividad, tienen

la obligación de presentar el modelo 115 de forma trimestral, siempre y cuando

esta cuantía supere 900€ anuales, y de manera mensual las grandes empresas.

En resumidas cuentas, se trata de declarar ante Hacienda las

retenciones aplicadas a cuenta de IRPF.

Los asesores valoran contar con un programa de gestión fiscal ágil y eficaz para

calcular el modelo 115.

La información aportada en el apartado ‘Liquidación’ es:

- Número de empresas o personas que arrendan el establecimiento

- Base de las retenciones e ingresos a cuenta: total son retenciones

- Retenciones e ingresos a cuenta: cantidad de las retenciones

aplicadas en concepto de alquiler.

- Resultado a

ingresar de la declaración anterior presentada del mismo periodo,

concepto y ejercicio (sólo si es declaración complementaria).

- Resultado a

ingresar: siempre será una cantidad positiva.